1- L'or est de nouveau prisé par les banques centrales « Depuis 2009 les banques centrales sont redevenues acheteuses nettes d’or, et depuis 2022 les achats annuels dépassent 1 000 tonnes, soit plus de 25% de la production mondiale »

Ma conclusion, qui vaut ce qu'elle vaut, est que la forte augmentation de la valeur de l'or depuis quelques années n'est pas le seul fait d'une valeur de refuge momentanément plus prisée, mais un phénomène durable et structurant qui est là pour rester.

Premier document

Nouvelle Banque de Développement – “Banque des BRICS”

La banque a son siège à Pudong, en Chine. Sa présidente actuelle est Dilma Rousseff, ancienne présidente du Brésil, soutenue efficacement par quatre vice-présidents et environ 300 employés.

La banque dispose d’un capital initial autorisé de 100 milliards de dollars, dont 10 milliards de dollars sont apportés à parts égales par les cinq membres fondateurs. Le capital appelé s’élève à 40 milliards de dollars, que les membres doivent fournir si nécessaire pour honorer les obligations financières.

Les Émirats arabes unis ont rejoint la banque en 2021.

Une structure opérationnelle et administrative formelle a été mise en place. L’administration fonctionne de manière très conservatrice. Par exemple :

Le ratio minimum de capital est fixé à 25 %, mais s’élevait à 37 % à la fin de 2024.

Le ratio minimum de liquidité est de 100 %, mais était de 149 % à la fin de 2024.

L’utilisation maximale du capital est de 90 %, mais n’était que de 16 % à la fin de l’année dernière.

La banque est récemment autorisée à rembourser les prêts en monnaies locales. L’objectif ultime est que la banque des BRICS devienne la source principale de crédit pour les pays membres, remplaçant ainsi la Banque mondiale et le FMI. Cette politique s’inscrit dans le développement du commerce et de l’investissement au sein de la communauté BRICS, qui doit se faire en monnaies locales et, à terme, dans la future monnaie commune des BRICS, adossée à l’or.

Ce mécanisme passera très probablement par la Shanghai Gold Exchange (SGE), qui construit des coffres d’or dans les pays membres. Une nouvelle installation a été créée à Hong Kong, et la SGE est proche de l’achèvement d’un coffre d’or en Arabie saoudite. L’Arabie saoudite enregistre un excédent commercial d’environ 20 milliards de dollars avec la Chine. Actuellement, les ventes de pétrole vers la Chine sont payées en yuan, que l’Arabie peut échanger contre de l’or à Shanghai si elle le souhaite. À l’avenir, l’échange aura lieu via la SGE en Arabie saoudite. L’or devient ainsi la valeur intermédiaire, et non le dollar. C’est le projet pour tous les membres et partenaires des BRICS.

L’expansion du Chinese Cross-Border International Payments System (CIPS) est liée au développement du système monétaire BRICS. Actuellement, 189 pays participent au système. Selon la Banque populaire de Chine, plus de 4 millions de transactions d’une valeur de 12,7 billions de dollars ont été traitées au premier semestre 2025, dont beaucoup au sein des pays BRICS.

La tendance à l'abandon du dollar américain au profit du renminbi

L’utilisation du dollar américain comme arme conduit de plus en plus à un déclin de son rôle en tant que monnaie de réserve.

Les États-Unis utilisent le dollar américain comme une arme depuis des décennies, excluant les pays, les entreprises et les particuliers du commerce en dollars américains s'ils estiment, à leur seule discrétion, qu'ils n'agissent pas dans l'intérêt des États-Unis. La goutte d'eau qui a fait déborder le vase a sans aucun doute été le gel puis le vol des réserves de change de la Russie. Les membres du BRICS ont alors compris que les États-Unis pouvaient dévaster n'importe quel pays d'un simple trait de plume, démontrant ainsi que détenir des dollars américains est une entreprise risquée et dangereuse dans le contexte géopolitique actuel.

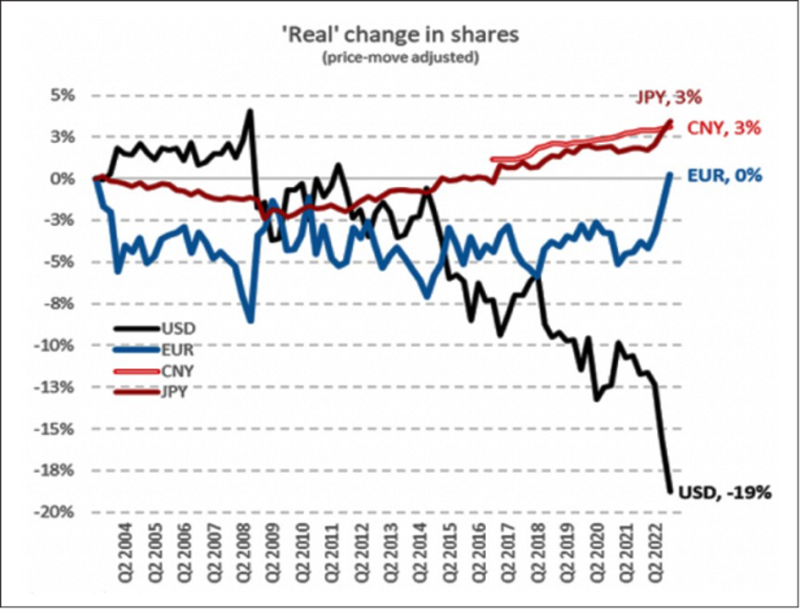

La réponse des pays du Sud global — pas seulement des BRICS — a été rapide, comme le montre le graphique suivant de Bloomberg :

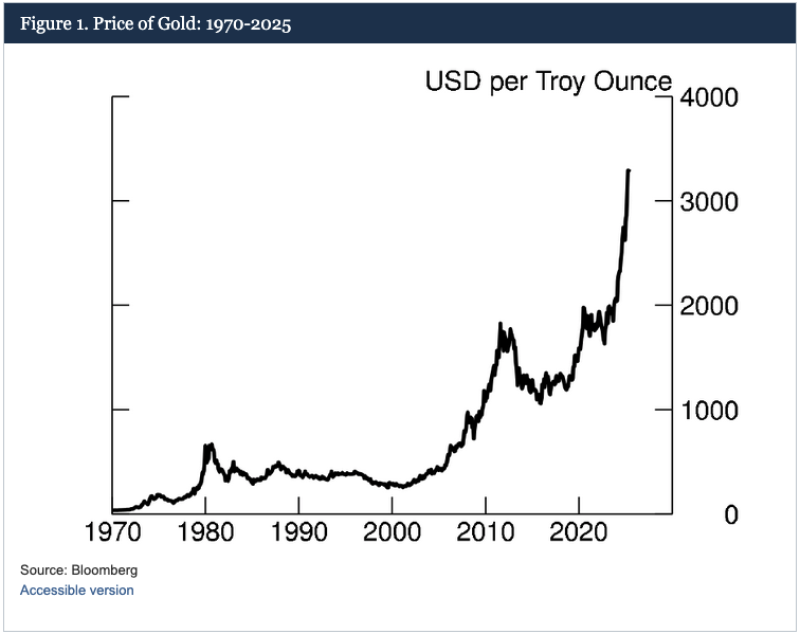

À cela s'ajoute la dévaluation continue du dollar américain. En 1971, une once d'or coûtait 35 dollars américains ; aujourd'hui, son prix est de 4100 dollars américains. Le dollar américain a donc perdu 99 % de sa valeur par rapport à l'or.

La Russie a été la première à lancer la tendance, passant du dollar américain au renminbi en raison des sanctions.

Plusieurs pays africains ont ainsi commencé à convertir leur dette libellée en dollars américains en yuan chinois. Le Kenya a finalisé la conversion de trois prêts chinois d’une valeur totale d’environ 3,5 milliards de dollars. L’Éthiopie est actuellement en négociation avec Pékin pour convertir au moins une partie de sa dette chinoise de 5,38 milliards de dollars en prêts libellés en yuan. D’autres pays devraient suivre, selon Chinascope.

Selon FinanceAsia, la Kazakhstan Development Bank a émis sa première obligation offshore en renminbi. La China International Capital Corporation (CICC) a agi en tant que coordinateur global pour l’émission d’une obligation dim sum de 2 milliards de renminbi, avec un rendement de 3,35 %, un taux d’intérêt remarquablement bas.

Deuxième document

https://forumgeopolitica.com/fr/article/la-fed-envisage-une-reevaluation-de-ses-reserves-dor

La Fed envisage une réévaluation de ses réserves d'or

Le 3 février 2025, le président Trump a signé un décret ordonnant la création, dans un délai d’un an, d’un fonds souverain. À ses côtés, le secrétaire au Trésor Scott Bessent a déclaré aux journalistes : "D’ici 12 mois, nous allons monétiser le bilan des États-Unis pour le peuple américain. Nous allons mettre les actifs au travail."

Ces quelques mots ont aussitôt donné lieu à des conjectures quant aux actifs visés. Quatre jours plus tard, le Financial Times suggérait que l’actif en question pourrait être l’or : "Certains confrères de Scott Bessent, ancien gérant de fonds devenu secrétaire au Trésor, spéculent sur une réévaluation des réserves d’or américaines."

La monétisation de l’or consiste à transformer un actif de réserve inerte en instrument financier actif, utilisable pour financer des dépenses publiques, rembourser une partie de la dette ou stabiliser l’économie. Cela ne signifie pas nécessairement vendre l’or : dans de nombreux cas, l’actif reste en réserve, mais sa valeur est “activée” pour fournir des liquidités.

Le 1ᵉʳ août, Colin Weiss, économiste senior à la Réserve fédérale, a relancé le débat en publiant un article sur la réévaluation de l’or — une première dans l’histoire moderne de cette institution.

Les États-Unis détiennent officiellement les plus grandes réserves d’or au monde : 261,5 millions d’onces troy, soit plus de 8'133 tonnes. L’or appartient au Trésor américain mais figure au bilan de la Fed à son coût historique de 42,22 dollars l’once. Ces avoirs ont été acquis avant 1990, bien avant que leur valeur de marché ne s’envole.

Au prix actuel d’environ 3'300 dollars l’once, ces réserves afficheraient une plus-value latente d’environ 850 milliards de dollars — soit près de 3 % du PIB — mobilisable sans augmenter les impôts, émettre de nouvelle dette ni vendre une seule once. En période de tensions budgétaires, un tel ajustement comptable pourrait devenir une tentation politique majeure.

Le document de la Fed examine cinq pays ayant adopté des mesures similaires au cours des 30 dernières années. Il ne se prononce pas sur l’intérêt d’une telle initiative pour les États-Unis, mais avertit qu’elle ne saurait constituer une solution miracle à la dette du pays, qui atteint 37'000 milliards de dollars : "Bien que la réduction du stock de dette grâce aux produits d’une réévaluation améliore la situation budgétaire à la marge, elle ne permet pas nécessairement de résoudre des défis structurels plus profonds."

La publication de ce rapport marque le grand retour de l’or — et de son rôle monétaire — au cœur des débats de politique économique. Depuis que le président Nixon a mis fin, en 1971, à l’engagement des États-Unis d'assurer la convertibilité du dollar en or à un prix de 35 dollars l’once, le métal jaune a été largement absent des communications officielles, souvent qualifié de “relique barbare”.

Comme le souligne Jim Rickards, l’or a pratiquement disparu des débats économiques traditionnels depuis plus de 50 ans. Il est rarement mentionné dans les manuels, peu discuté dans les cercles académiques ou politiques, et souvent ignoré par les économistes. Beaucoup d’Américains ne savent même pas qu’il servait autrefois de garantie au dollar. Cet oubli collectif ne sert qu’un seul but : préserver le monopole de l’État sur la création monétaire.

Le pouvoir suprême d’une banque centrale réside dans sa capacité à adosser sa monnaie à la seule confiance du public (monnaie fiduciaire). En créant de la monnaie à partir de rien (ex nihilo), elle peut éroder l’épargne des citoyens par l’inflation — autrement dit, elle leur confisque une partie de leur richesse en affaiblissant la valeur de la devise. Ce pouvoir est encore plus grand lorsqu'elle dispose d'une monnaie de réserve mondiale, comme le dollar américain.

Or, les États-Unis ont sans doute abusé de ce privilège : sanctions massives, déficits persistants, envolée de la dette et inflation ont entamé la confiance. Depuis 1971, le prix de l’or a été multiplié par 78 — passant de 42 à quelque 3'300 dollars l’once —, soit une hausse annuelle moyenne de 8,4 %, plus du double du taux d’inflation moyen aux États-Unis (3,9 %).

Si la Fed et le Trésor discutent désormais ouvertement d’or, c’est peut-être le signe que les décideurs arrivent à court d’options politiquement viables. Les arguments en faveur d’une réévaluation de l’or se font plus pressants, marquant son retour comme actif monétaire.

Selon Michael Hartnett, responsable de la stratégie chez Bank of America, "l’inflation structurelle, la dette et la dépréciation monétaire pourraient mathématiquement contraindre les banques centrales à réévaluer l’or pour compenser les pertes sur les réserves en devises fiduciaires » — une mesure sans doute haussière pour l’or et baissière pour le dollar.

L’or reste d’abord un actif de refuge et de réserve, mais il est en train de devenir un élément plus structurant d’une finance mondiale plus fragmentée, sans pour autant remplacer le dollar ni fonder à court terme une « nouvelle architecture » complète. Autrement dit, il joue un rôle croissant de pilier dans certaines poches du système (banques centrales émergentes, BRICS), mais ce rôle reste partiel et encadré par la domination persistante des monnaies fiduciaires.

Ce qui a vraiment changé

Depuis 2009 les banques centrales sont redevenues acheteuses nettes d’or, et depuis 2022 les achats annuels dépassent 1 000 tonnes, soit plus de 25% de la production mondiale, ce qui traduit une volonté explicite de diversifier hors actifs libellés en dollars. Ces achats sont particulièrement marqués chez des pays comme la Turquie, la Chine, la Pologne, l’Inde ou la Russie, où l’or pèse désormais une part importante des réserves officielles et sert de protection contre les sanctions et la volatilité des devises.

Dans un contexte de tensions géopolitiques, de sanctions financières (gel de réserves russes, exclusion de SWIFT) et de déficits publics persistants, l’or est recherché comme actif « neutre » sans risque de contrepartie et indépendant d’un émetteur souverain, ce qui renforce sa fonction de réserve stratégique au-delà du simple rôle d’actif de portefeuille privé.

Or, dollar et « dédollarisation »

Les discussions autour de monnaies communes ou numériques partiellement adossées à l’or au sein des BRICS visent justement à réduire la dépendance au dollar dans le commerce et le règlement international, par exemple via des projets de devises numériques collatéralisées par l’or ou de bourses de métaux précieux dédiées. Ces initiatives, encore très embryonnaires, signalent toutefois que l’or est pensé comme socle de confiance pour des mécanismes de règlement alternatifs, plutôt que comme simple actif spéculatif.

Malgré cela, la majorité des analyses considère que le dollar reste, pour l’instant, la pierre angulaire de la finance mondiale et que son statut de principale monnaie de réserve ne sera pas renversé à court terme, même si des « fissures » apparaissent et que des blocs régionaux cherchent plus d’autonomie. On est donc davantage dans une lente diversification et une fragmentation du système que dans l’émergence déjà opérationnelle d’un nouvel ordre monétaire centré sur l’or.

L’or : refuge, assurance, mais pas standard monétaire

Sur le plan financier, la littérature récente confirme le rôle de l’or comme actif de refuge et d’assurance en période de crise, en montrant que son comportement reste faiblement corrélé aux actions et obligations et qu’il protège mieux que les devises en période de forte incertitude. Pour les investisseurs privés comme pour les banques centrales, l’or fonctionne donc surtout comme « couverture systémique » contre l’inflation, les chocs géopolitiques et les risques sur le système en dollars, plus que comme base d’un nouveau standard comparable à l’étalon-or classique.

En revanche, l’or n’a ni l’élasticité, ni l’infrastructure de paiement, ni la gouvernance nécessaire pour redevenir à lui seul l’ossature d’un système monétaire mondial : la quasi-totalité des échanges, du crédit et de la création monétaire reste libellée en monnaies fiduciaires gérées par les grandes banques centrales. Les projets de monnaies ou de systèmes de règlement adossés à l’or sont donc, dans le meilleur des cas, des compléments ou des contrepoids régionaux, pas un remplacement global du cadre existant.

Faut-il croire au « nouveau pilier » ou en douter ?

Il serait excessif de parler d’un basculement déjà réalisé vers une architecture mondiale « fondée sur l’or », mais il serait tout aussi trompeur de réduire l’or à un simple refuge archaïque sans rôle systémique. Les données sur les achats des banques centrales, les projets BRICS et la montée des discours sur la dédollarisation montrent qu’une part du système se réorganise effectivement autour d’actifs réels, dont l’or est la pièce maîtresse.

La formulation la plus prudente est donc la suivante : l’or est en train de passer de « simple valeur refuge » à « actif de réserve stratégique et pilier d’architectures financières alternatives en formation », dans un monde plus multipolaire et fragmenté, mais ce mouvement reste graduel, incomplet et soumis à de nombreuses incertitudes politiques, technologiques et institutionnelles. En ce sens, le scepticisme n’est pas tant sur la direction du mouvement que sur sa vitesse et sur la capacité de ces expérimentations à se hisser au niveau d’un véritable ordre monétaire global.

Aucun commentaire:

Publier un commentaire